[DIGITAL Business Africa] – La Banque des États de l’Afrique centrale (BEAC) et la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) rivalisent désormais d’innovation technologique pour le leadership des paiements numériques en Afrique francophone.

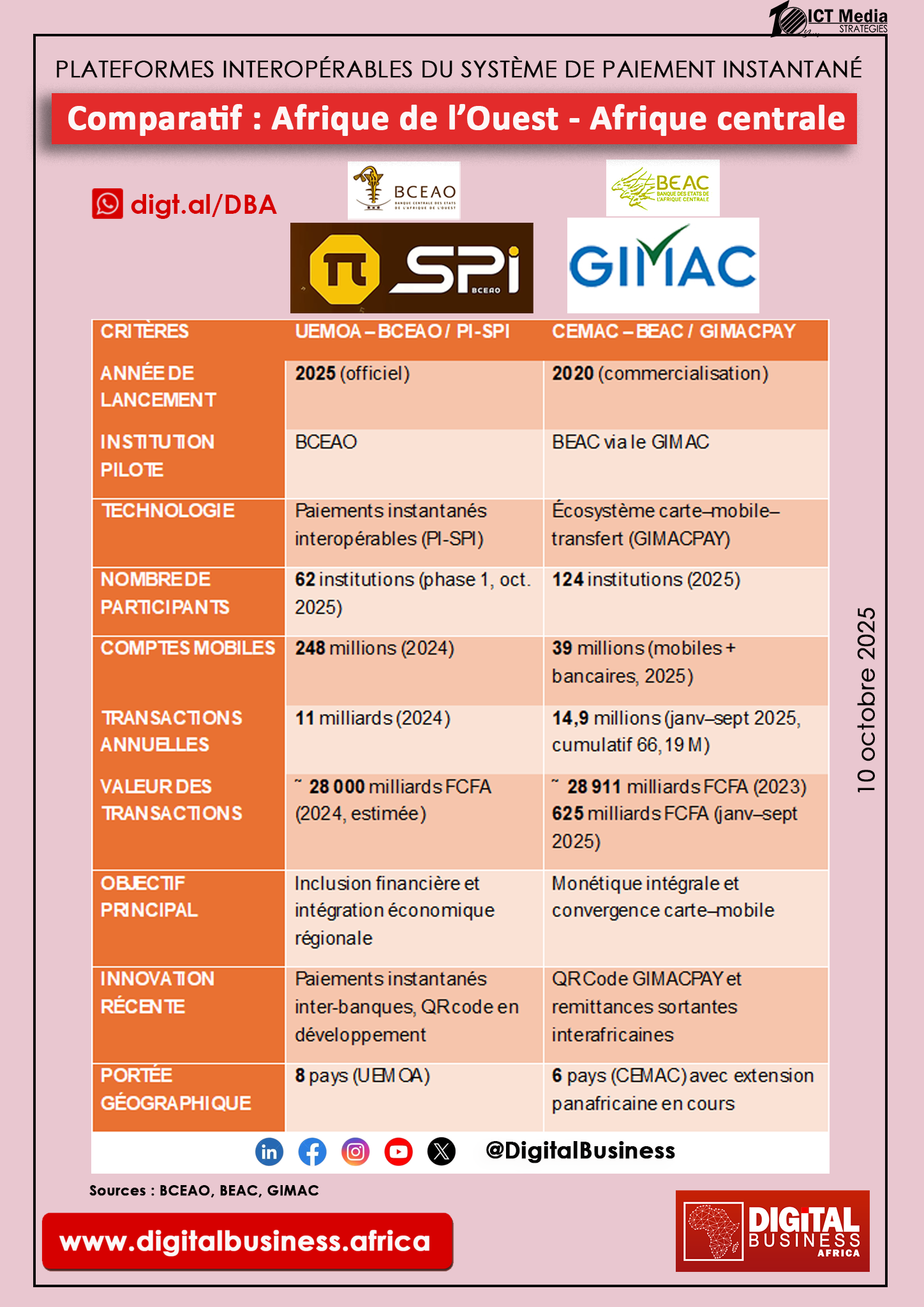

Après le lancement, le 30 septembre 2025, de la Plateforme Interopérable du Système de Paiement Instantané (PI-SPI) par la BCEAO dans la zone UEMOA, la BEAC et le GIMAC confirment la maturité du système GIMACPAY en Afrique centrale.

Si la BCEAO entre à son tour dans l’ère de l’interopérabilité, la BEAC, elle, dispose déjà d’un écosystème pleinement opérationnel, capable d’assurer des transferts transfrontaliers et interafricains. Un duel stratégique où, pour la première fois, l’Afrique centrale prend une longueur d’avance sur l’Afrique de l’Ouest.

Deux approches, deux cadres réglementaires, mais une même ambition : construire des économies intégrées, cashless et inclusives.

UEMOA : la BCEAO accélère avec la PI-SPI

La Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) a marqué un tournant historique le 30 septembre 2025 avec le lancement officiel de la PI-SPI, une infrastructure régionale d’interopérabilité permettant des paiements instantanés 24h/24, 7j/7 dans les huit pays de l’Union.

Conçue entièrement par les ingénieurs de la BCEAO, la plateforme permet aux particuliers d’effectuer des transferts gratuits, instantanés et interbancaires, quel que soit le pays ou le prestataire.

« Chacun peut envoyer ou recevoir des fonds à tout moment, sans se soucier de la banque, de l’institution de microfinance, de l’émetteur de monnaie électronique ou du pays du bénéficiaire », a déclaré Jean-Claude Kassi BROU, gouverneur de la BCEAO.

Avec 62 institutions agréées dès la première phase — dont Ecobank, Orabank, Coris Bank, BOA, Orange Money ou Baobab —, la BCEAO étend immédiatement la portée de la PI-SPI à plus de 100 millions d’usagers potentiels.

L’objectif est clair : fluidifier les échanges intra-régionaux et réduire la dépendance au cash.

Entre 2014 et 2024, la BCEAO a observé une explosion des paiements numériques :

- de 260 millions à 11 milliards de transactions,

- et de 18 millions à 248 millions de comptes de monnaie électronique.

Ces performances placent la zone UEMOA dans le top 3 africain pour l’usage du mobile money et des paiements digitaux.

CEMAC : GIMACPAY, un modèle d’interopérabilité déjà éprouvé

Dans la zone de l’Union monétaire de l’Afrique centrale (UMAC dans la CEMAC), la BEAC a pris de l’avance dès 2018 avec l’instruction 001/GR/2018 du Gouverneur relative à l’interopérabilité et à l’interbancarité des systèmes de paiement.

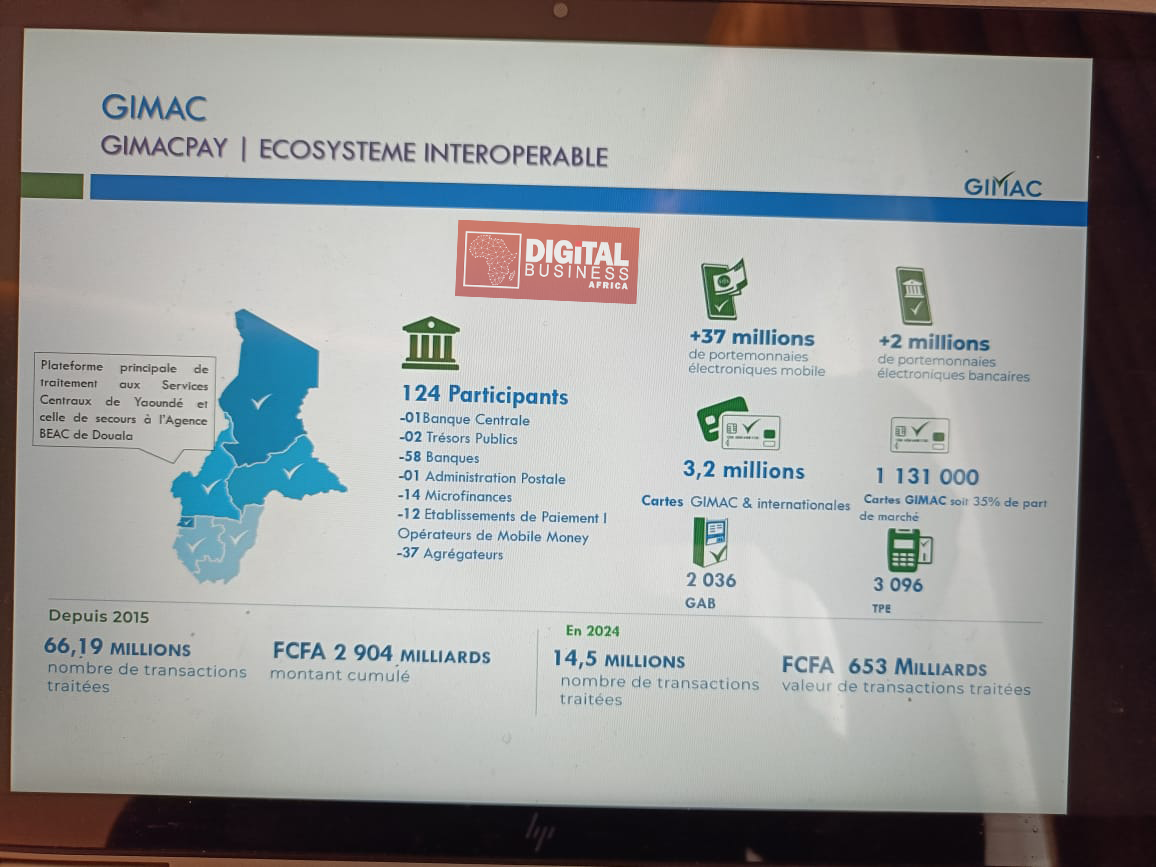

Sous son impulsion, le Groupement Interbancaire Monétique de l’Afrique centrale (GIMAC) a déployé un écosystème convergent carte, mobile et transfert d’argent baptisé GIMACPAY.

« Désormais les populations de la CEMAC peuvent transférer de l’argent depuis un compte mobile vers un compte bancaire et vice-versa, effectuer des achats, retirer des fonds via un code ou recevoir des transferts internationaux dans leurs comptes mobiles ou bancaires », indique-t-on du côté de la BEAC

Lancé commercialement en 2020, le GIMACPAY affiche en 2025 une maturité technologique et une montée en puissance impressionnante :

-

124 participants : 58 banques, 12 établissements de paiement, 14 institutions de microfinance, 37 agrégateurs, 2 Trésors publics, et la Banque centrale.

-

37 millions de portemonnaies électroniques mobiles et 2 millions bancaires,

-

3,2 millions de cartes GIMAC et internationales,

-

2 036 guichets automatiques (GAB) et 3 096 terminaux de paiement électronique (TPE),

-

66,19 millions de transactions cumulées depuis 2015, pour un volume global de 2 904 milliards FCFA.

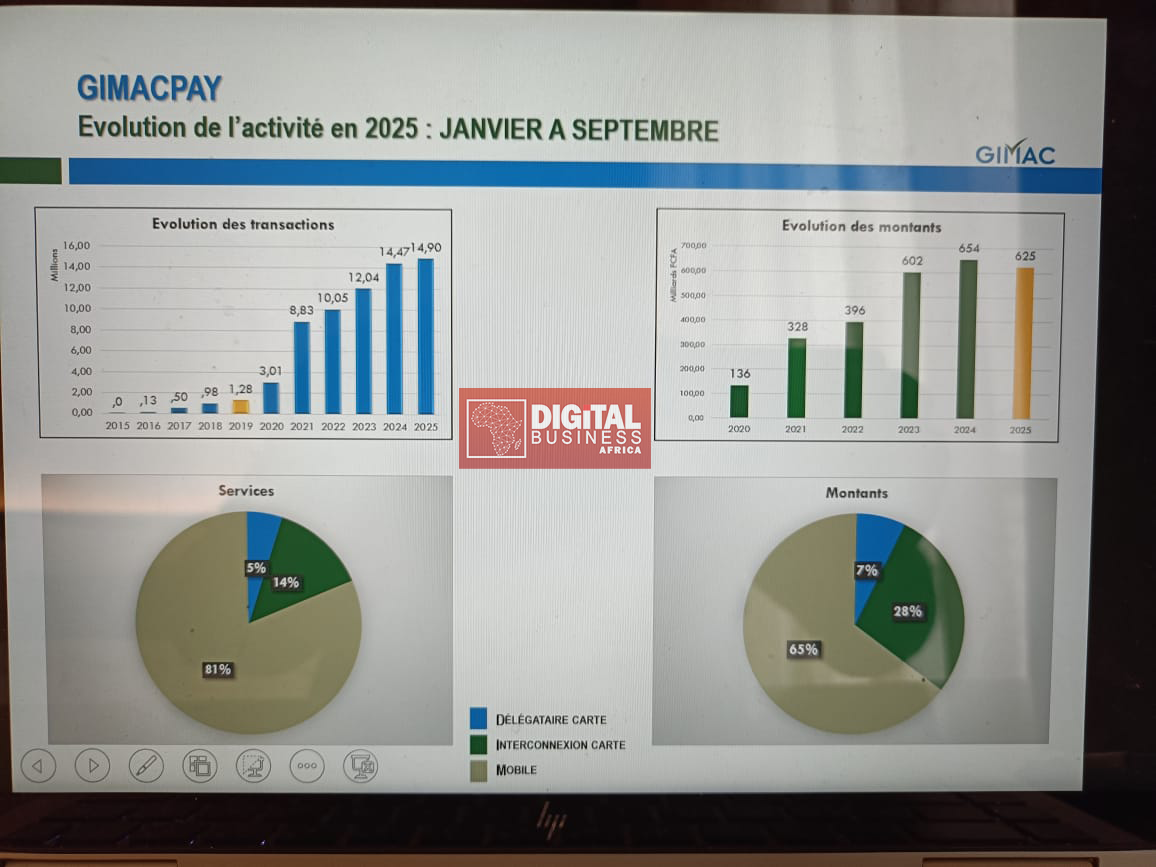

Sur la seule période janvier à septembre 2025, le GIMAC a déjà traité 14,9 millions de transactions, représentant 625 milliards FCFA, soit une progression continue après 654 milliards en 2024 et 602 milliards en 2023.

En 2023, le GIMAC avait déjà traité 8,9 millions de transactions interopérables pour un montant dépassant 393 milliards FCFA, confirmant le rôle pivot de cette infrastructure dans les échanges régionaux.

Le point fort de la CEMAC : les remittances sortantes, une première en Afrique

L’un des atouts majeurs du système GIMACPAY, encore inédit dans la zone UEMOA et sur la plupart des marchés africains, réside dans la possibilité d’envoyer de l’argent depuis la CEMAC vers d’autres pays africains.

Le service de remittance sortante, lancé par le GIMAC en janvier 2025, permet aux utilisateurs d’envoyer des fonds depuis leurs wallets mobiles ou comptes bancaires vers d’autres pays du continent. Une avancée qui place la CEMAC parmi les pionniers mondiaux de l’interopérabilité intégrale, internationale et régionale.

« Grâce à cette solution, les utilisateurs peuvent désormais envoyer des fonds depuis leurs wallets mobiles ou bancaires de la zone CEMAC vers le reste de l’Afrique, simplifiant ainsi les transactions internationales », indiquait, en janvier 2025, le GIMAC.

Cette fonctionnalité stratégique confère à la CEMAC une longueur d’avance sur la BCEAO, dont la PI-SPI reste à ce jour centrée sur les paiements intra-UEMOA.

Des performances en forte croissance

Selon le gouverneur Yvon Sana Bangui, dans une interview à Financial Afrik (25 septembre 2025), la CEMAC affiche elle aussi une progression fulgurante :

- 40 millions de comptes de monnaie électronique en 2023 (contre 37 millions en 2022), soit +7,1 %,

- 3,5 milliards de transactions en 2023 (contre 2,4 milliards en 2022), soit +46 %,

- pour une valeur totale de 28 911 milliards FCFA, en hausse de 23,9 %.

« Les pays de la CEMAC ne sont pas à la traîne dans cette révolution numérique. Certaines administrations ont adopté les paiements électroniques pour la fiscalité, la scolarité ou les passeports », a déclaré Yvon Sana Bangui, Gouverneur de la BEAC.

Une réglementation forte et en évolution constante

Sur le plan réglementaire, l’exercice de l’activité d’émission de monnaie électronique en Afrique centrale est encadré par le Règlement n° 03/16/CEMAC/UMAC/CM du 21 décembre 2016 relatif aux systèmes, moyens et incidents de paiement, le Règlement CEMAC n° 04/18/CEMAC/UMAC/CM/COBAC du 21 décembre 2018 relatif aux services de paiement dans la CEMAC, le Règlement n° 01/20/CEMAC/UMAC/COBAC du 03 juillet 2020 relatif à la protection des consommateurs des produits et services bancaires dans la CEMAC et le Règlement COBAC R-2020/04 du 30 juillet 2020 relatif au service bancaire minimum garanti.

Yvon Sana Bangui entend d’ailleurs aller plus loin :

« la BEAC et la Commission Bancaire de l’Afrique Centrale (COBAC), en concertation avec le Groupement Interbancaire Monétique de l’Afrique Centrale (GIMAC), ont engagé, depuis quelques mois, des travaux visant à améliorer l’accès aux services de paiement, renforcer le cadre juridique et règlementaire ainsi que les infrastructures techniques indispensables à l’inclusion financière.

Les réformes ainsi engagées devront renforcer la protection des consommateurs des services de paiement et consolider la résilience en matière de sécurité des opérations et de cybersécurité des plateformes de paiement dans la CEMAC. Elles devraient se traduire par une meilleure organisation de l’environnement des paiements dans la CEMAC.

Comme à chaque fois, en pareille circonstance, ces ajustements réglementaires feront l’objet d’une large concertation avec les différentes parties prenantes pour garantir leur adhésion et la prise en compte d’éventuels points additionnels qui pourraient avoir été omis dans les textes proposés ou qui nécessiteraient plus de clarifications », explique le gouverneur de la Béac.

Comparatif : deux modèles, une même vision

Deux zones, une ambition panafricaine

Deux zones, une ambition panafricaine

Malgré des temporalités différentes, les deux institutions monétaires partagent une même conviction : le paiement numérique est le socle de la souveraineté économique africaine.

La CEMAC, plus avancée techniquement grâce à ses services de remittance et QR code interopérable, agit comme un laboratoire d’intégration monétique panafricaine.

L’UEMOA, de son côté, mise sur une interopérabilité “de masse” via la PI-SPI, capable d’inclure banques, microfinances et opérateurs télécoms dans un réseau unifié.

Ces dynamiques pourraient, à terme, favoriser la convergence monétaire et financière entre les deux blocs, un enjeu stratégique alors que la Zone franc explore de nouvelles formes de coopération monétaire.

Vers une interconnexion BEAC–BCEAO ?

Les experts plaident désormais pour une interopérabilité inter-zones entre la PI-SPI et GIMACPAY, afin de permettre des transferts instantanés de Dakar à Douala, de Lomé à Libreville, sans passer par des circuits étrangers.

Une telle interconnexion, sous supervision conjointe des deux Banques centrales, constituerait une étape historique vers un marché monétaire africain unifié, au cœur de la ZLECAf et de la souveraineté économique continentale.

Mais au-delà des infrastructures, c’est une affirmation de leadership technologique qui se joue : L’Afrique ne doit plus seulement consommer la technologie des paiements ; elle doit en devenir la référence mondiale.

Et surtout, s’appuyer sur ses propres talents, à l’image de la PI-SPI, entièrement conçue et mise en œuvre par les ingénieurs africains de la BCEAO.

Par Beaugas-Orain DJOYUM

Article mis à jour le 10 octobre 2025

et BCEAO (PI-SPI) sont en concurrence pour le leadership des paiements numériques interopérables en Afrique.){kind=link}